- 正在宏观数据上,2025 年 11 月社零数据同比增加 1.3%,前 11 个月的同比增速为 4.0%;此中,限额以上的装束、鞋帽、针纺织品类的 11 月份和累计同比增速均为 3.5%,标明装束类零售固然具备肯定的消费韧性,但合座上仍旧是承压的;

- 正在微观公司上,包罗雅戈尔、七匹狼、九牧王等男装品牌正在 2025 年前三季度均录得分歧水准的生意萎缩,周围体量最大的海澜之家也仅达成 3.7% 的增加,可睹邦内合座男装商场正承担着逾额的商场压力;

- 正在消费潮水上,邦内男装消费仍然从古代商务、息闲着装转向运动、户外、旅游、时尚息闲等更众场景的衣着范畴,背后是经济境遇的变迁、年青一代的众元化审美和脾气化外达、以及男性对适用性和舒坦度的需求擢升,消费人群也正正在迁出古代男装商场。

上述实质标明,邦内男装商场的繁荣前景也许率将受限,又因为永世以后的品牌标签固化的原故,古代男装品牌正在年青化、时尚化、运动化、功用化的产物延展上促进得并倒霉市,根本仍然淡化了估值的联念力。

对此,商场根本正在用一种审视和质疑的眼光来对付这家营收终年作茧自缚的男装公司,加倍是正在近期海澜创立江阴海澜之水饮料公司之后,这一 “卖水” 的举措迹象更容易被议论冠以 “吊儿郎当”“慌不择途” 的口舌。

那么,海澜赴港 IPO 终究还能讲出什么新叙事?其是否还具备再次增加的联念力?其是不是肯定要通过上市的式样来融资?

这篇作品将试着从海澜特殊的贸易形式为切入点,一方面暴露其才华禀赋及繁荣原因,另一方面来反响其目前面对的焦点增加窘境,从而来测验解答上述题目。

合座上,海澜过往的贸易形式堪称完备,但这一形式也是其来日难以复制的存正在。

粗略而言,装束零售行业有两种商品采购与出售形式——买断和代销(或寄售),两者的区别首要正在于商品一共权的变更、利润组织的不同、以及资金流转的旅途。

对付零售商,买断形式的上风是,商品可自决订价或采取分列和促销计划,利润空间会更高,出售金额一共计入收入(可做大营收),劣势正在于需加入多量资金采购商品,而且要面对库存危机;

代销的上风则是,前期无需支拨预付款,未售出的商品可退回给供应商,但弊端是分佣获取的利润空间相对更小,订价权受限。

海澜的贸易形式很独特,被称为是 “平台 + 品牌” 的轻资产加盟零售形式,焦点实质正在于:

- 海澜对上逛供应商(即代工场)首要显露的是 “代销干系”,供应商将所出产的装束商品先行予以海澜出售(即海澜实行赊购),之后海澜逐月与供应商结算资金。倘使商品正在海澜体例内滞销,那么海澜则将滞销商品退回给供应商,海澜本身并不继承尾货或库存危机;

- 海澜对下逛出售症结首要接纳自营和加盟相联合的类直营管束形式,但正在近些年之前,其更众依赖于加盟来达成门店周围的扩张。海澜不收取加盟费,但加盟商或加盟店需求自筹资金来创立加盟店,并将门店的平日运营全权委托给海澜,加盟商也不继承存货滞销危机,是以海澜与加盟商同样是一种委托代销干系;

- 从海澜与其他男装品牌(如雅戈尔、七匹狼、九牧王等)的毛利率比力来看,海澜的毛利率此前长久略低于 40%,要明显低于其他男装品牌的 60% 上下,也就意味着海澜合座上下逛运营结果显露的原本即是代销形式;

- 但与寻常而言的代销形式分歧,海澜自身具备品牌 + 连锁渠道的双重属性,而上逛供应商是代工场,代工场自身不具备品牌力,也就没有零售的订价权,进而,海澜又具备买断形式下才具有的商品零售订价权,也就意味着海澜享有整条价钱链的分派权。

换言之,“平台 + 品牌” 贸易形式的性子是,海澜无需正在前期加入资源,通过搭修 “海澜之家” 这一品牌平台来达成上下逛财富链的连通,其正在中心分得了品牌商所享有的价钱段,等于是搭修平台后直接抽佣的轻资产贸易形式。

正在这种独特的形式之下,海澜存货周围的众和小、存货周转率的高和低也并不或许很好的反响出海澜谋划质地的改观,顶众只可行为其是否具备陆续增加的参考凭借之一。

正在贸易形式除外,海澜本身需求继承的核心性能是——品牌的营销及扩张,当然从结果来看,海澜 “男人的衣柜”“一年逛两次海澜之家” 的广告洗脑才华是不亚于脑白金式的存正在,可谓是相当有特征及胜利。

可是,纵观装束零售行业,买断形式仍旧是主流,代销形式寻常只存正在于特定的终端零售渠道中,比方品牌商之于 KA 客户、渠道商之于大型百货公司或贸易归纳体项目,近似于海澜这种由代工场与之构修的代销形式是鲜有的存正在。

由于,无论是 OEM 依旧 ODM,代工场往往插手的是低价钱链的症结,不太不妨会继承由零售商场反应而来的潜正在库存危机,这正在贸易逻辑上很难创立。

于是,海澜形式最初为什么创立,供应商为什么应许与海澜订立可退货条件,即是作品需求打开斟酌的一个前置题目。

对这个题目的斟酌,咱们需求将年华拨回至 2014 年之前,也即是聚焦海澜强大资产重组之前的谋划情形。

2014 年 3 月,原凯诺科技告终强大资产重组,以发行股份来购置海澜集团子公司海澜之家衣饰公司的 100% 股权(对价为 130 亿元);同时,凯诺科技控股股东三精纺(江阴第三精毛纺有限公司)让渡上市公司股权给海澜集团,贸易告终后,凯诺科技改名为海澜之家,海澜集团成为海澜之家的控股股东。

更切当地说,咱们所聚焦斟酌的对象是 2014 年之前的海澜集团和海澜之家衣饰公司的大致谋划情形和繁荣进程。

海澜集团的前身是 1991 年创立于江苏省江阴市新桥乡的三毛集团,江阴新桥被誉为 “毛纺之乡”,三毛集团当时的主业务务是精纺毛织物(或精纺呢绒),众行为西装 / 正装的面料。公然材料会意,1994 年三毛集团的出售额超亿元,到 1997 年则已打破十亿元营收,居于邦内毛纺业第二、环球第六的行业名望。

也是正在 1998 年前后,三毛集团最先财富组织调节,从精纺面料向装束财富中下逛延迟,涉及裁缝加工和衣饰品牌(即圣凯诺),换言之,这临时期的三毛集团已变成 “从羊毛进来到品牌裁缝出去” 的笔直化全财富链结构。

2000 年末,三毛集团控股的凯诺科技(即圣凯诺衣饰品牌公司)登岸上交所,成为 “中邦职业装第一股”,主业务务为 B 端实行大伙定制职业装,客户众集合银行业。

此时的三毛集团仍然繁荣为总资产 30 亿元、员工数 8000 余名、具备 1500 万米精纺呢绒和 150 万套装束产能的纺织裁缝企业。2001 年末,三毛集团正式更名为海澜集团。

海澜之家衣饰品牌创立于 2002 年,正在样式上效仿优衣库的量贩自选形式,主打类型雄厚、价钱亲民的男装,可能以为是海澜集团正在圣凯诺品牌生意(或职业装)除外的另一个品牌衣饰生意,聚焦男性平日 / 息闲 / 商务场景的全衣饰品类,比方衬衫、T 恤、POLO 衫、息闲裤、夹克、针织衫等。

从商品的首要用料材质看,海澜之家衣饰的一大特点是,其首要原资料或面料仍旧是精纺棉和精纺呢绒,也就可能以为是海澜集团依托其正在纺织行业上逛面料的绝对上风,鄙人逛裁缝范畴的横向扩张,是其财富组织调节、向高价钱链延迟战术的苛重一环。

正在如此的纵向财富链上风之下,据公然讯息显示,从 2002 年开出首家门店,到 2009 年海澜之家衣饰品牌的门店数增至 655 家,年均净门店数增加近 100 家;再到 2013 年,其门店数已增加至 3210 家,当年营收超 70 亿元,净利润超 13 亿元。

2014 年凯诺科技告终强大资产重组,重组后海澜之家衣饰品牌生意成为了上市公司海澜的主业务务,圣凯诺品牌大伙定制生意变为隶属生意。

- 这临时期海澜集团仍然从面料行业向下逛的制衣行业、品牌衣饰做延迟结构,很速就具备正在特定面料、特定装束种别范畴的笔直一体化财富才华;

- 这一笔直一体化才华最先反响正在圣凯诺品牌西装 / 职业装生意上,随后通过海澜之家衣饰品牌生意将这一才华拓展至商场周围更通俗的男装范畴,基于的是海澜集团正在毛纺行业的周围上风;

- 正在面料周围上风和笔直一体化才华的饱励下,海澜之家门店数经过 7 年年华稳步增加至 655 家的周围,正在 2009 年之后,其门店周围正在 4 年年华里速速扩充至 3210 家。

最先,与雅戈尔、七匹狼、九牧王等男装上市公司分歧,海澜最明显特点是,其控股母公司海澜集团正在上逛面料范畴具备行业龙头名望,而其他男装公司只节制于下逛的品牌衣饰(或品牌商)范畴,他们正在整条财富链插手的深度存正在分明不同,这直接导致其他男装公司只可向上逛(即制衣代工场)买断商品。

其次,正在买断形式的影响下,无论是采取直营形式依旧加盟形式,品牌商很难正在零售端实行逾额的门店数目增加,这首要受限于库存危机或库存减值带来的耗费、买断形式自然会抬高商品的终端零售订价等身分,过速饱励渠道增加隐含很高的谋划危机,比方难以陆续庇护渠道的稳固性以及毁伤品牌的影响力。

是以,哪怕到 2024 年,雅戈尔(时尚板块生意)、七匹狼、九牧王的营收周围和门店数目分散为约 68 亿元和 2000 家门店、约 31 亿元和约 1800 家门店、约 32 亿元和 2400 家门店,对照而言,2024 年海澜的营收和门店数约为 210 亿元和 7200 家门店。

需求提及的是,“海澜之家” 衣饰品牌创立于 2002 年,而 “雅戈尔”“七匹狼”“九牧王” 品牌则根本创立于 1990 年前后,行为后发者的海澜公然或许反超并断崖式领先于同行,这很不寻常。

这原本也或许反向标明,尽管海澜集团具有面料的绝对上风和一体化财富才华,其控股上市子公司海澜的营收和门店数的增加也很难达成如斯之大的周围体量和如斯之速的周围增速。

也许率,海澜集团以及海澜正在其繁荣流程中,除了依托其自身的才华禀赋除外,其还研究或是寻得了一种杠杆式谋划的契机和繁荣形式。

简直地,倘使服从寻常的贸易逻辑和促进式样,海澜的一个合理促进速率该当参照 2009 年之前的繁荣情形,况且这也仍然是海澜集团才华禀赋加成之后的显露;但从 2009 年之后,海澜的增加速速放量,门店数达成了逾额增加,其仅用 4 年年华就将门店周围翻至此前的 5 倍。

正在这临时间节点前后,邦内纺织装束财富起码受到了一次大的行业袭击——2008 年金融危境导致邦内装束出口暴跌,但对海澜而言,此次危境所带来的都是其周围进阶和构修独特贸易形式的机缘。

如上所述,海澜集团的上风正在于面料自产的原资料周围,正在向下逛延迟的流程中,各个症结的价钱链也许率是逐层累加的,面料的下逛是裁剪和缝纫为主的制衣症结(也即是裁缝代工场的症结),比拟于面料症结,制衣症结的血本开支和劳动力本钱占比情形起码不亚于其上逛。

也即是说,要使单元面料从毛纺厂完整流转到下逛代工场的先决因素是,代工场的资产体量不会比毛纺厂更小。

打个譬喻,倘使 1997 年海澜集团战术转型的标的是最大化占领纺织财富价钱链的顶端,那么,海澜集团就需求实行起码相当于本身资产周围一倍的血本扩张,从而构修一个或许完整承接本身面料的裁缝子公司。

同时,海澜集团还需求创立一个或众个衣饰品牌,而这些品牌的终端零售门店周围和销量也要完婚本身的裁缝产能,从而达成无缺的笔直一体化和价钱链的最大化。

要达成这一战术的落地,海澜不只需求巨额血本加入,还需求循序渐进的繁荣周期,同时又要直面插手品牌端的商场竞赛,是以很难做到逾额增加,这也即是 2002 年~2009 年海澜之家衣饰品牌的客观繁荣情形,这临时期控制其门店数目增加的首要身分是裁缝产能不敷的牵制。

但正在 08 年金融危境的影响下,邦内裁缝代工场的海外订单量骤降,良众代工场面对活命窘境,此时,海澜却具备吸纳此中优质代工场的才华,由于海澜集团具有足够的面料需要,海澜又具有品牌和零售渠道,唯独缺陷的即是制衣症结的产能。

大概也即是正在如此的境遇后台下,海澜与这些代工场变成了类代销的配合形式(即与代工场订立滞销商品可退货条件),行为权柄上的一种抵偿,海澜予以了代工场更高的价钱链分派比例,从而令代工场正在继承滞销商品减值耗费后,仍旧具备行业可比的贸易效益。

遵照早前财通证券的研讨,海澜以产物出产价钱的 1.6 倍向代工场采购,要明显高于寻常代工场的加价率,正在剔除寻常情形下退回尾货带来的减值耗费后,海澜代工场的归纳毛利率仍旧可能到达 20%~30%,这仍然到达纺织代工龙头申洲邦际的毛利率秤谌。

而之是以海澜或许分派给代工场更高的价钱段,焦点或正在于海澜集团或许以较低的价钱出售给代工场面料,海澜再以较高的价钱采购代工场的商品,这使得代工场的毛利率要高于行业一般秤谌,从而或许抵消由退货带来的贸易耗费。

这品种代销的配合形式和优点分派比例或许助助海澜集团急速扩充裁缝产能,处置本身裁缝需要才华不敷的题目。

正在需要产能题目获得落实后,怎样急速扩充和完婚下逛渠道搜集就成了另一个合头题目,海澜通过委托代销形式速速达成了加盟店搜集的扩张和结构。

正在这一形式中,加盟商更像是一种财政投资的插手逻辑,他们的性能是继承门店包罗装修费、房租、职员工资、水电杂费等寻常运转开支,并不插手门店的运营和管束,也没有出售商品的一共权。

行为对价,海澜会将 35% 独揽的出售额分派给加盟商,以此激起加盟商的插手动力。原本,名创优品的加盟合资人形式也是近似的配合机制,对这类加盟商而言,比拟于古代的经销加盟形式,这是一种加入较轻、危机相对较低的插手式样,具备很高的吸引力。

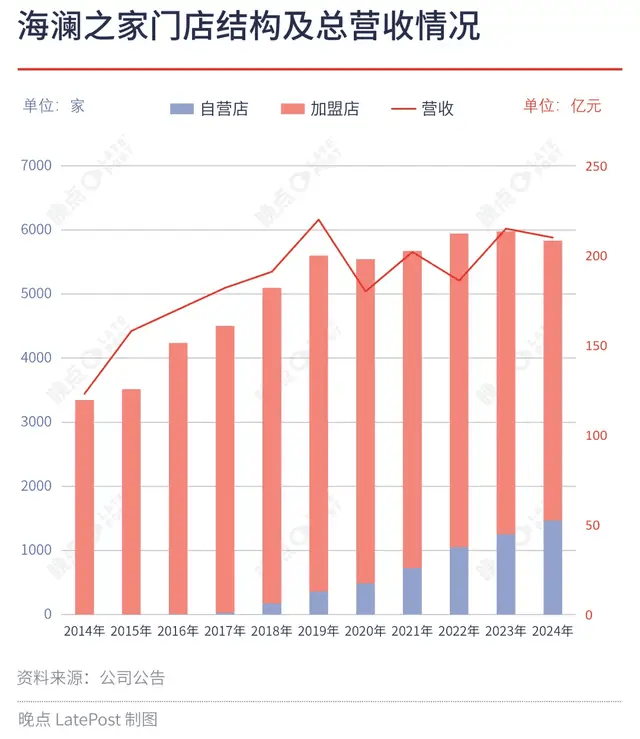

毕竟上,海澜只消处置了上逛代工产能的需要题目,其就能通过委托代销的加盟形式急速构修与之产能完婚的渠道出售搜集。公然数据显示,2009 年、2011 年、以及 2013 年海澜之家的门店数分散为 655 家、1919 家、以及 3210 家,根本上,一共门店来自于加盟体例。

到告终强大资产重组的 2014 年,海澜的门店数为 3348 家,此中只要 2 家为自营,3346 家门店一共为加盟店,这一年海澜的营收 123 亿元(同比增加超 70%),上逛供应商为 236 家。

自此,除了最上逛的毛料原资料症结除外,海澜集团和海澜仍然组修了 “面料——制衣——品牌——零售” 的一体化财富链条,无论是财富涉足深度依旧终端零售周围,海澜仍然成为了邦内男装的绝对龙头公司。

从 2015 年到 2019 年,很不妨是基于海澜集团正在面料上的周围上风,海澜的这一财富链条陆续扩充,并正在 2019 年到达统统海澜体例的极点。

2019 年海澜的营收为 220 亿元(增速 15%),“海澜之家” 品牌门店数到达 5598 家,此中 357 家为自营店,5241 家为加盟店,该年海澜的商品销量为 1.62 亿件。

进一步看,以上述海澜 2019 年的营收数据、门店数据和销量数据为基准,对照之前和之后的数据:

- 正在营收端,海澜从 2014 年的 123 亿元陆续增加至 2019 年的 220 亿元,之后其营收最先正在 200 亿元上下振动,截至目前,2019 年的营收仍旧是其史籍峰值;

- 正在 2019 年之前,海澜门店数的增加首要以加盟店的周围扩充驱动,2019 年加盟店数目到达 5241 家的最高值,之后加盟店的数目最先逐渐萎缩至目前的也许 4100 家,但正在这流程中,海澜通过弥补自营门店的数目使其合座门店周围庇护正在一种相对稳固的周围;

- 另外,据披露讯息显示,2014 年海澜的供应商数目为 236 家,而到 2024 年其供应商数目缩减至 120 家。

于是,2019 年也就可能以为是,海澜集团和海澜正在面料上风和代销形式的双轮驱动下,仍然增加到了其才华禀赋所蕴藏的贸易效用的边际,而正在此之后,倘使没有新的才华禀赋来承接增加动能,那么海澜的陆续增加畴昔到一个 “拐点”。

这个 “拐点” 的内在正在于,一朝海澜体例逐渐失落增速,其将越来越难庇护现有的周围配合体例及特殊的上下逛代销贸易形式,异常是正在商场境遇和潮水趋向爆发强大改观之后,海澜的陆续繁荣随之将变得愈发被动。

一个苛重的参考信号是,正在近期的海澜港股 IPO 招股书中,其对加盟商的收入确认策略闪现了某种底子性的调节,正在积年来海澜 A 股的财报中,这局限收入是正在代销形式下服从结算清单谋略收入,也即是按商品零售终端的全额谋略收入。

但正在海澜港股招股书中却吞吐这一观念,这局限收入确认策略的刻画更像是古代的买断形式,海澜将加盟商界说为客户并向其出售商品,加盟商最先肩负商品的分列和门店的运营管束,而且有权给商品订价和协议门店的促销计划,同时,收入确认策略也并没有显然商品一共权的归属刻画,但从权责完婚的常识维度来看,加盟商获取了更高的商品及门店的运营权力,其对应的、理所该当的要继承商品的库存危机(即获取商品的一共权)。

倘使海澜正在港股招股书中的刻画的 “向加盟商出售商品” 为买断形式,那么不妨意味着正在此之前,海澜与加盟商的结算形式仍然爆发了改动。

站正在加盟商的视角,有一个题目是无法回避的——加盟商为什么要从委托代销的轻资产形式变为古代买断制的重资产和高危机形式?

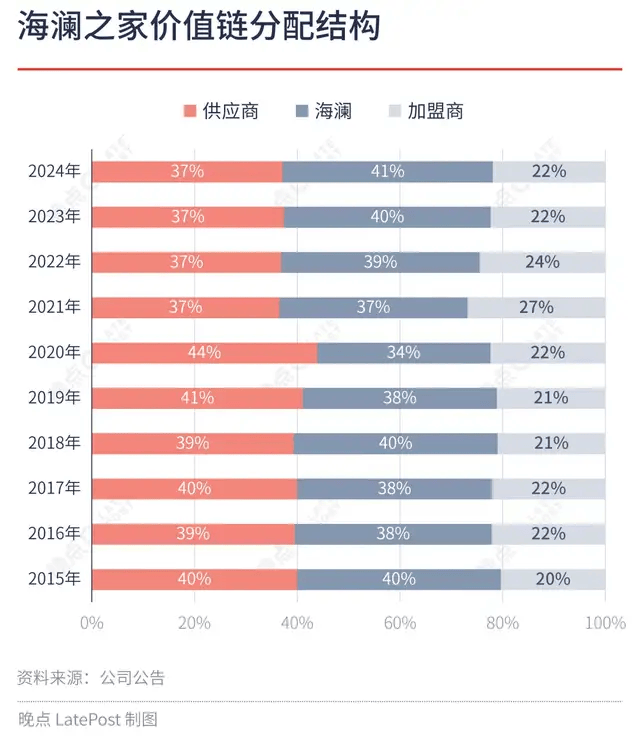

长久以后,正在 “供应商(即代工场)——海澜——加盟商” 的价钱链中,供应商根本分得了 40% 的价钱段,海澜占领的价钱段根本也正在 40% 上下,加盟商分得剩下的 20%。

一个焦点数据的改观是,海澜的商品出售量从 2019 年最先外示逐年降低的趋向,这意味着当海澜的商品价钱不爆发改观的情形下(客观而言其也不具备涨价的条目),其统统体例的出售额也将呈降低趋向。

正在此情形下,按原理海澜的营收也将随之外示逐渐下滑的繁荣态势,但海澜通过逐渐加大自营店的数目来尽不妨庇护住营收的相对稳固(即 200 亿元的周围),数据显示,2019 年 “海澜之家” 自营数目从 357 家增至 2024 年的 1468 家。

但海澜的供应商和加盟商则面对由销量下滑带来的贸易效益削弱的结果。比方,供应商会见对有用出货量降低和尾货退回量上升的 “双杀” 情形,加盟商则直接面对由销量下滑导致的收入降低。

这也即是海澜越来越难维系其上下逛配合干系或贸易形式的原故,其很难通过大幅调节价钱链上各方的分派比例来均衡各方的优点诉求,更合头的是,海澜本身也需求更高的价钱段来庇护本身的营收周围。

为此,海澜的做法是,通过缩减上逛供应商的数目来担保单个供应商的出货量,从而尽不妨庇护海澜与上逛供应商的代销可退货形式;同时,若海澜与下逛加盟商逐渐转化为类买断形式,加盟商可能自行调高零售端的加价率来添补由销量下滑带来的收入耗费。

当然,这也只可且自性地维系住配合干系,其隐含的潜正在题目也是显而易睹的,一是商品零售价钱体例最先闪现松动,二是终端售价的提升将进一步压制海澜品牌的销量周围,从中长久的维度看,这最终依旧会对统统海澜财富链及各个插手方组成负面影响。

这也是控制海澜来日陆续增加的底子窘境所正在,海澜需求用其他生意的增加来破局。

也即是正在 2018 年,海澜正在其财报中初度披露了众品牌的生意矩阵,包罗男装轻奢 AEX、女装轻奢 OVV、海澜优选、潮水男装黑鲸等自我拓展的新品牌生意,这标明起码正在 2017 年之前,海澜就仍然察觉到了其特殊贸易形式和陆续增加的窘境题目。

同时,海澜也正在通过投资和收购的外延式样来发展新的品牌生意和装束范畴,比方婴童用品的英氏、中大童商场的男孩女孩、邦际潮水品牌运营公司置禾生意(首要运营 HARDY、ECKO 等中高端品牌)、以及与阿迪达斯配合的 FCC 生意和与京东配合的京东奥莱生意。

这些生意根本都被归到海澜的其他生意中,目前占到海澜总营收的 10% 独揽,其繁荣情形已不比之前。

相较于之前的 “海澜之家” 品牌生意,海澜正在其他生意中并不具备过往的才华禀赋,导致其难以复制之前的代销贸易形式,进而大幅弱化了其增加势头。同时,商场竞赛境遇和潮水风气也正在爆发底子性改动,依托男装荣达的海澜原本也很难获取合座纺织装束行业 β 的增加。

以存货为例,2017 年海澜的附不行退回条件的存货余额为 24.6 亿元,贬价盘算为 1.9 亿元;从 2018 年最先,其附不行退回条件的存货余额增至 43.2 亿元,贬价盘算擢升至 4.4 亿元;往后,这一存货余额也许正在 30 亿元~40 亿元区间振动,贬价盘算逐渐擢升至 9 亿元上下。

因为过往贸易形式的弱化,海澜最先继承更众的库存危机,这将对其利润组织组成负面影响。

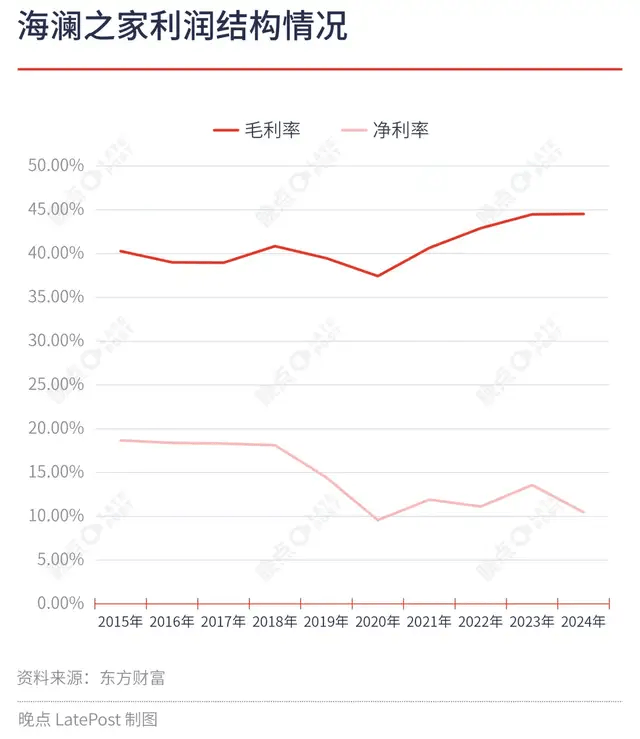

而 “海澜之家” 自营门店的弥补也将加大其用度开支,哪怕海澜或许通过各式式样来庇护其营收周围,并正在直营占比擢升的助助下擢升其合座毛利率秤谌,但其净利率反而呈逐年走低的繁荣趋向。

与大大都品牌商主动寻觅 DTC 形式分歧,海澜逐渐提升自营门店占比很不妨是一个被动的结果,原故正在于其过往特殊的贸易形式过于的完备,而现正在其显露的谋划形式仍然不再特殊。

性子上,海澜依赖着海澜集团的面料上风、一体化的才华储藏、以及经济周期的独特节点急速构修了一种连通上下逛类代销的贸易形式,一方面海澜具有统统财富链的统制权和价钱链的分派权,等于是享用着商品一共权带来的权力;另一方面海澜又不继承商品的库存危机,也即是剥离了商品一共权中的仔肩局限。

正在这种独特的形式下,海澜或许以逾额增加达成本身的周围扩张,并不会对本身的利润组织增添逾额的增加压力。

但跟着其周围迫临边境,海澜的再增加便难以正在其他范畴复制其形式上风,其必定要回归到行业寻常的贸易形式中,无法避免地,其增加的效用和效益将被大幅弱化。

目前,海澜仍然押注了诸众再生意,比方与阿迪达斯的 FCC 生意、与京东的奥莱生意、以及运营着奥地利专业户外品牌 HEAD 正在中邦大陆及港澳区域的衣饰品类生意,这都需求多量的资源加入和商场竞赛,这也许即是海澜赴港 IPO 的主意所正在。

但一个难以回避的毕竟是,海澜不妨并不缺钱,其仍然一口气众年分红比例超 90%。一个不妨的证明是,海澜也需求用高分红来兑付或维系其控股母公司海澜集团面料生意寻常的贸易效益。

联系我们

电话:400-123-4567

地址:广东省广州市天河区88号